継続賃料とは②

こんにちは!

横浜の走る不動産鑑定士です!

さて、この「継続賃料とは」シリーズ、しばらく適度な感覚で続けていきたいと思います。

まず、その前にかるく社会・経済情勢に触れてみたいと思います。

このコロナ情勢下においては、当然、総じて企業業績も悪化しています。

そのため賃料減免(減額請求)や退去の申し入れも今後増えていくものと思われます。

ネット等でニュースを最近はリモートワークで余剰スペースができたオフィスの一部を期間限定でシェアしたり、フリーレント期間を厚めにみたり、そういった賃料負担を減らそうといろいろな取り組みがなされていますね。

従来のスペースが不要となったり、リスク分散のため郊外移転し賃料の安いエリアに移転したり、今後オフィスや店舗のありかたもますます変化が出てくるでしょう。

上場しているJ-REITの状況を見てみますと、

ケネディクス・オフィス投資法人の5月末の公表資料ですが、131のオフィステナントから賃料の減免を受けています

実に全テナントの12%に当たるそうです。

いちごオフィスリートさんも5月末時点で、全テナントの6%にあたる52テナントから賃料減額要請を受けているとのこと。

オフィスビルの解約についてですが、

一般的に通常6か月前とされていることが多いです。

そうなると、今後当然空室も増えてくるでしょう。いわゆる「潜在空室」というものが現状で多く存在していると考えられます。

そもそも景気動向指数と賃貸運用指数の相関関係ですが・・・・・

景気の動向に対して、1~2四半期のタイムラグで「空室率」→「成約賃料」→「募集賃料」の順番で、それぞれ景気に対して遅れて賃貸運用指数が影響してくると言われていいます。

このような遅れてくる影響のことを「遅効性」といいます。

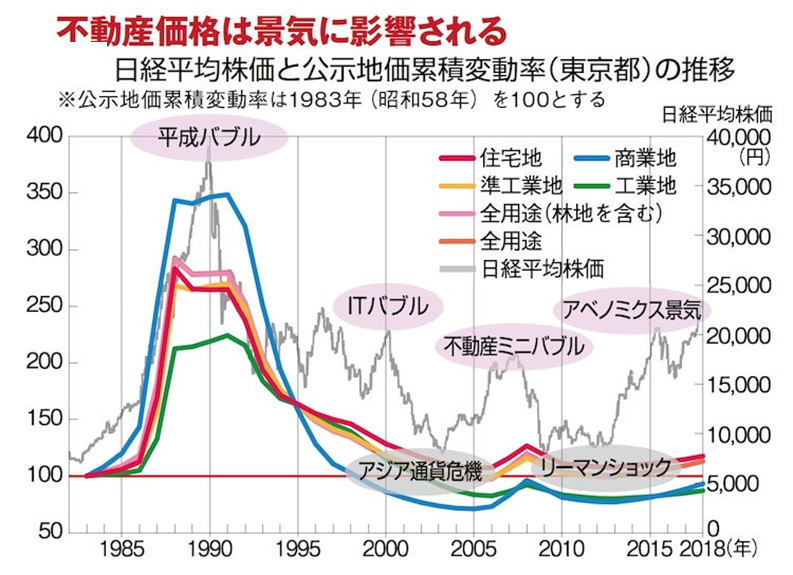

↑上図のとおり、不動産の価格は、景気とほぼ連動しているのがグラフの並からも見て取れると思います。

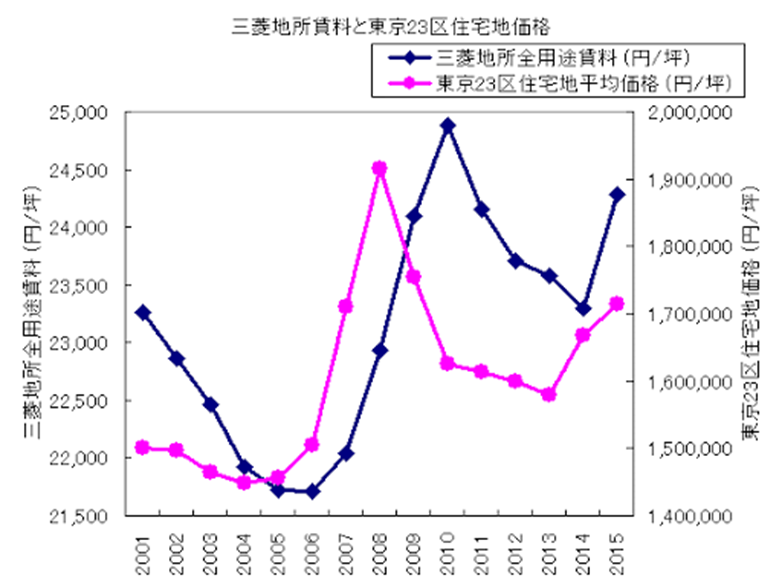

↑一方、これは三菱地所様の公表資料に基づくグラフですが、地価の変動にやや遅れて賃料の動きが連動していることがわかると思います。

「遅効性」がはっきりとイメージできるのではないでしょうか。

これらを踏まえ、具体的なご説明はまた次回以降といたします(^^